Data

Flow Diagram, flowchart dan data dictionary, dan kami menunjukan bagaimana

membaca dan mempersiapkannya serta memfasilatasinya dan dapat membantu kalian

untuk membaca sistem dokumentasi agar bisa dimengerti dan mengevaluasi sistem

informasi. Untuk sebuah sistem kami membutuhkan gambar ketimbang sebuah narasi

deskripsi. Untuk melihat dan menganalisa semua input dan output sebagai contoh,

dengan sistem flowchart atau bisa menganalisa arus lembar kerja melalui

operasi, manajemen dan sistem informasi, dan kita bisa mengerti siapa yang

menerima output dan dimana mereka menemukannya, menggunakan sistem informasi

dokumen akan mengerti bahwa DFD dan flowchart lebih efisien (dan efektif) dalam

mengguunakan dokumentasi untuk dimengerti dan meningkatkan sebuah sistem,

DFD adalah representasi grafis dari

sebuah sistem. Sebuah DFD menggambarkan komponen sistemnya arus data yang

mengalir di antara komponen; dan sumbernya, tujuan, penyimpanan data. Ilustrasi

menunjukan untuk simpul yang di gunakan pada DFD, pelajari symbol ini dan

pengertiannya, perhatikan bahwa gelembung atau bubble dapat berupa sebuah

entitas pada DFD fisik atau sebuah proses pada DFD logika.

Diagram Kontek

Gambar

3.2 contoh DFD pertama konteks diagram.

Konteks

diagram adalah diagram tingkat atas dari suatu sistem informasi yang

menggambarkan data mengalir masuk dan keluar dari sistem dan masuk dan keluar

dari entitas eksternal, Sedangkan entitas dalam diagram konteks menunjukan

lingkungan yang relevan. Lingkunga yang relevan adalah bagian dari lingkungan

yang mempengaruhi sistem of interes.

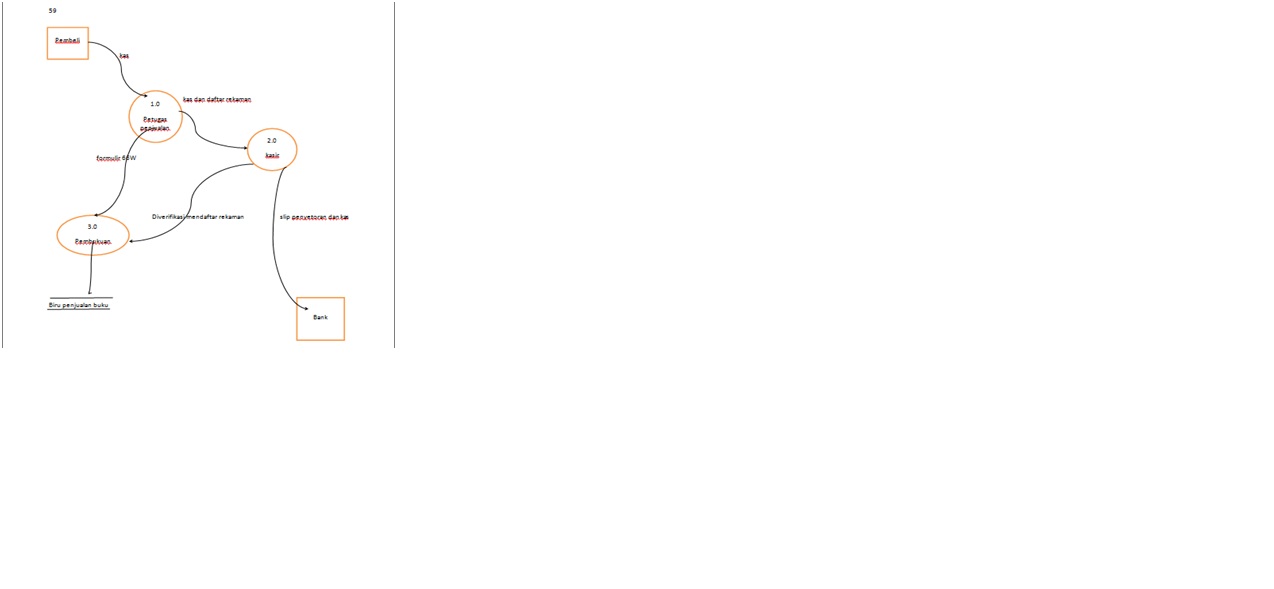

Fisik data flow

diagram

Sebuah diagam aliran

data fisik adalah gambaran dari sistem yang menunjukkan entitas

sistem 'internal dan

eksternal, dan arus data masuk dan keluar dari entitas. Sebuah DFD fisik tidak

memberi tahu kami apa yang sedang

dicapai. Misalnya, pada gambar 3.3, kita

melihat bahwa " petugas penjualan " menerima uang tunai dari "Pelanggan"

dan mengirim uang, ke "Kasir".

Perhatikan DFD fisik yang diberi label untuk menunjukkan bagaimana data yang ditransmisikan. Sebagai contoh, "petugas penjualan" mengirimkan "66W bentuk" untuk "Pembukuan") dan label file menunjukkan bagaimana ( "Blue penjualan buku") sistem menyimpan catatan penjualan. Akhirnya, sedangkan kotak entitas pada diagram konteks mendefinisikan data flow diagram.

Perhatikan DFD fisik yang diberi label untuk menunjukkan bagaimana data yang ditransmisikan. Sebagai contoh, "petugas penjualan" mengirimkan "66W bentuk" untuk "Pembukuan") dan label file menunjukkan bagaimana ( "Blue penjualan buku") sistem menyimpan catatan penjualan. Akhirnya, sedangkan kotak entitas pada diagram konteks mendefinisikan data flow diagram.

Gambar 3.3 Sebuah diagram

aliran data fisik

Entitas eksternal di lingkungan yang relevan, DFD fisik mendefinisikan entitas internal.

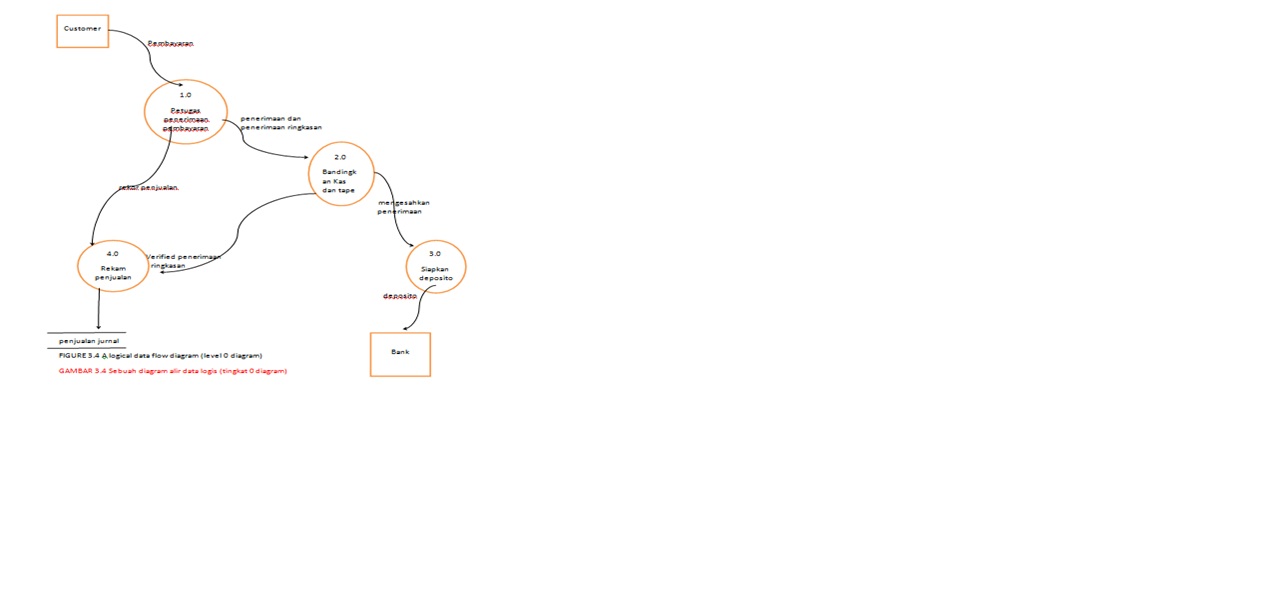

Logical Data Flow Diagram

Sebuah diagram aliran data logis adalah representasi bergambar dari sistem yang menunjukkan proses sistem dan aliran data masuk dan keluar dari proses. Kami menggunakan DFD logis untuk mendokumentasikan sistem informasi karena kita dapat mewakili sifat logis dari sistem apa tugas sistem yang dilakukan tanpa harus menentukan bagaimana, di mana, atau oleh siapa tugas yang dicapai.

Keuntungan dari DFD logis (versus DFD fisik) adalah bahwa kita dapat berkonsentrasi pada fungsi sistem.

Entitas eksternal di lingkungan yang relevan, DFD fisik mendefinisikan entitas internal.

Logical Data Flow Diagram

Sebuah diagram aliran data logis adalah representasi bergambar dari sistem yang menunjukkan proses sistem dan aliran data masuk dan keluar dari proses. Kami menggunakan DFD logis untuk mendokumentasikan sistem informasi karena kita dapat mewakili sifat logis dari sistem apa tugas sistem yang dilakukan tanpa harus menentukan bagaimana, di mana, atau oleh siapa tugas yang dicapai.

Keuntungan dari DFD logis (versus DFD fisik) adalah bahwa kita dapat berkonsentrasi pada fungsi sistem.

Menggambar

Diagram Konteks

Untuk menggambar

diagram konteks. sejak diagram konteks hanya terdiri dari satu lingkaran, kita

dapat mulai diagram konteks kita dengan menggambar satu lingkaran di tengah

kertas . selanjutnya, kita

harus menarik kotak entitas. untuk melakukan hal ini, kita harus memutuskan

mana dari entitas

Pedoman

1:

Termasuk dalam konteks sistem (bubble) setiap entitas yang melakukan kegiatan informasi satu atau lebih pengolahan

Termasuk dalam konteks sistem (bubble) setiap entitas yang melakukan kegiatan informasi satu atau lebih pengolahan

Pedoman2:

Sertakan hanya rutinitas pemrosesan normal, tidak terkecuali rutinitas atau rutinitas kesalahan. Pada diagram konteks, DFD fisik, dan tingkat 0 DFD logis.

Sertakan hanya rutinitas pemrosesan normal, tidak terkecuali rutinitas atau rutinitas kesalahan. Pada diagram konteks, DFD fisik, dan tingkat 0 DFD logis.

Pedoman 3

Entitas dengan

cara alasan penerimaan kas sistem-pelanggan, bank, dan buku besar

Pedoman 4

Ketika entitas

beroperasi multi-identik, menggambarkan hanya satu untuk mewakili semua.

Menggambar

diagram alir data fisik saat ini

Pedoman 5

Untuk kejelasan,

menggambar aliran data untuk setiap aliran masuk dan keluar dari file.

Pedoman 6

Jika file secara

logis diperlukan (yaitu, karena adanya keterlambatan antara proses), termasuk

file dalam diagram, apakah atau tidak disebutkan dalam cerita.

Pedoman 7

Kegiatan

kelompok jika mereka terjadi di istana yang sama dan pada waktu yang sama.

Pedoman 8

Kegiatan

kelompok jika mereka terjadi pada saat yang sama tapi di tempat yang berbeda.

Pedoman 9

Kegiatan

kelompok yang tampaknya logis terkait, untuk menghilangkan satu-aktivitas

gelembung sedapat mungkin.

Pedoman 10

Untuk membuat

DFD dibaca, gunakan antara lima dan tujuh gelembung.

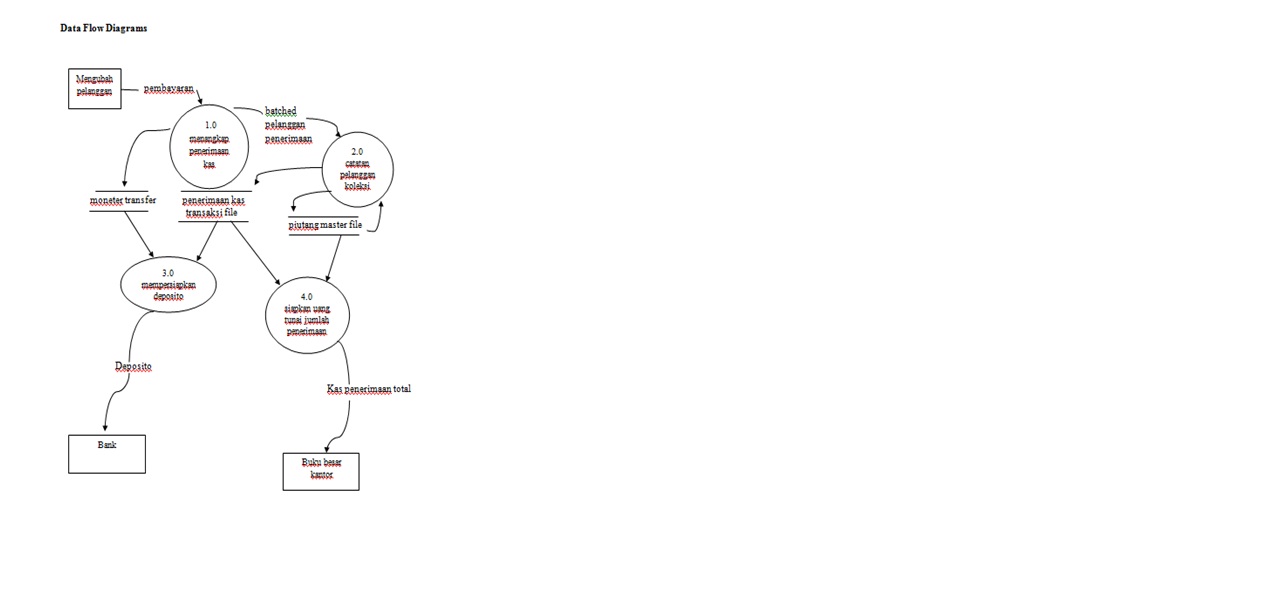

Gambar 3.5 Seperangkat DFD yang seimbang

(Atau situasi masalah) dalam top-down secara,

mengungkapkan detil semakin lebih. Setelah mulai dekomposisi kami di atas

dengan pemandangan seluruh sistem (dan tujuan sistem), dan mengakui keterkaitan

(yaitu, interface) antara bagian sistem, kita dapat melanjutkan secara teratur

untuk slove masalah kita atau merancang sistem baru. menggunakan DFD dalam dua cara utama kita

dapat menarik mereka untuk mendokumentasikan sistem yang ada, atau kita dapat

membuat mereka dari awal ketika mengembangkan sistem baru.

DFD (dan diagram alur) akan

memiliki penampilan yang lebih profesional jika Anda menggunakan template

flowcharting. Sebuah simbol (seperti kotak lingkaran dan persegi panjang) telah

dipotong. Dengan menyediakan sarana untuk melacak simbol charting, template

mempercepat gambar dan mempromosikan teknik charting yang baik.

Tabel entitas dan kegiatan

untuk membuat tabel entitas dan kegiatan. Dalam jangka panjang, daftar ini

akan mengarah pada persiapan lebih cepat dan lebih akurat dari DFD dan

flowchart sistem karena menjelaskan informasi yang terdapat dalam narasi dan membantu

kita untuk mendokumentasikan sistem dengan benar. jika kita menerapkan pedoman 8

(yaitu, waktu yang sama tetapi tempat yang berbeda) untuk pengelompokan

sebelumnya, kita bisa menggabungkan kegiatan 8 dan 13, 14 dan 17, 16 dan 11,

dan 9, 18 dan 19 solusi ini juga baik-baik saja dan merupakan sedikit lebih

baik daripada solusi pertama kami karena kami sekarang memiliki lima gelembung

dan kami hanya memiliki satu gelembung aktivitas tunggal.

jika kita menerapkan pedoman 9 (yaitu, kegiatan logis terkait),

kita dapat menggabungkan kegiatan 1 3 4 althrought ini lulusan kita dengan

hanya empat gelembung solusi ini unggul dua yang pertama karena kita tidak

memiliki gelembung aktivitas tunggal.

Singkatnya, kelompok kami adalah

Kelompok 1: kegiatan 2,3,4

Kelompok 2: kegiatan 8,13,14,17

Kelompok 3: kegiatan 16,11

Kelompok 4: kegiatan 18,19,9

Untuk menggambar DFD logis, Anda harus mulai dengan cara yang

sama yang Anda mulai menggambar DFD fisik saat ini. menggambar entitas

eksternal dekat tepi selembar kertas. menggambar dan label mengalir ke dan dari

enties eksternal, sementara meninggalkan pusat halaman kosong untuk menerima

sisa diagram. karena ini adalah DFD logis, data yang mengalir ke dan dari

entitas harus memiliki deskripsi logis (misalnya, deskripsi digunakan pada

diagram konteks). bandingkan diagram Anda untuk solusi di figuare 3,9

menyelesaikan segala perbedaan diagram Anda akan terlihat seperti itu di

figuare 3,9 jika Anda menggunakan pengelompokan yang kita dijelaskan.

pengelompokan lain yang mungkin dalam pedoman. Setiap kelompok yang berbeda

harus mengarah pada DFD logis berbeda.

Ringkasan menggambar diagram alir data

dalam bagian ini, kami merangkum apa yang telah kita pelajari

tentang menggambar DFD, dan kami menyajikan petunjuk untuk membantu Anda menggambar

diagram ini akhirnya, kami memberikan beberapa pedoman baru untuk menangani

beberapa kasus khusus yang tidak muncul ketika kita menarik DFD lintas.

Nama Kelompok:

Anisatun kamilah

Arini Handayani

Dewi Suci Listyaningsih

Erica Oktaviani

Herdi Setiawan

Rafel Ilham

Sapto Budi Prakoso

3DB22